-

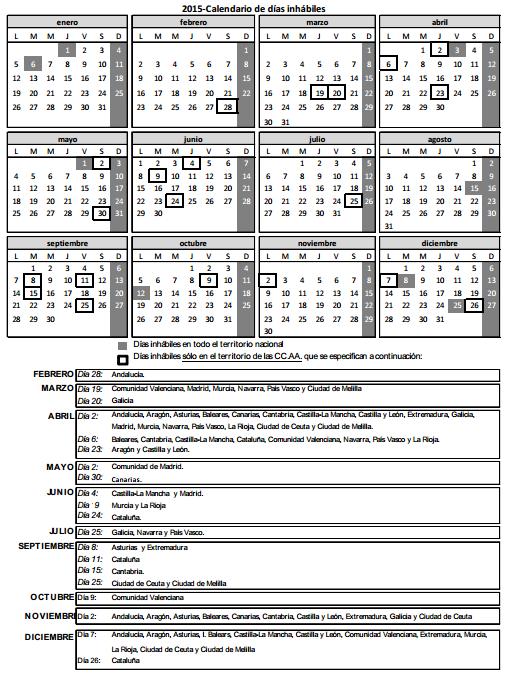

La Resolución de 17 de noviembre de 2014, de la Secretaría de Estado de Administraciones Públicas (BOE 27/11/2014), aprueba el calendario de días inhábiles correspondiente al año 2015, para la Administración General del Estado y sus Organismos Públicos, a efectos de cómputos de plazos.

Calendario 2015 de días inhábiles.Son días inhábiles:

-

En todo el

territorio nacional: Los domingos y los

días declarados como fiestas de

ámbito nacional no sustituibles, o

sobre las que la totalidad de las Comunidades

-

En el ámbito territorial de las

Comunidades Autónomas: Aquellos

días determinados por cada Comunidad Autónoma

como festivos.

-

En los ámbitos territoriales de

las Entidades que integran la Administración

Local: Los días que establezcan las respectivas

Comunidades

Autónomas en sus

correspondientes calendarios de días inhábiles.

En la

Comunidad Autónoma de Canarias,

el Decreto 42/2014, de 15 de mayo, por el que se

determina el Calendario de Fiestas Laborales de

la Comunidad Autónoma de Canarias para el año

2015 (B.O.C. de 23.5.2014), dispone que:

Día 2 de febrero: TENERIFE Día 5 de agosto: LA

PALMA Día 8 de septiembre: GRAN CANARIA Día 15

de septiembre: LANZAROTE Día 18 de septiembre:

FUERTEVENTURA Día 24 de septiembre: EL HIERRO

Día 5 de octubre: LA GOMERA

|

Entradas de interés

-

Autónomo colaborador

-

Deducción por maternidad

-

Declaración renta y plan PIVE

-

Deducción por inversión en vivienda

-

Certificado de eficiencia energética

-

Modificación Ley de Arrendamientos

-

Nuevo reglamento de facturación

-

Deducción de 400 € en el IRPF

-

Limitación de pagos en efectivo

-

Lucha contra la morosidad

-

Medidas de la reforma fiscal

Utilidades - Cálculo de la letra del N.I.F. - Comprobar si el C.I.F. es correcto. - Comprobar número de cuenta bancaria - Obtener dígito control de cuenta bancaria - Calcular dígito de control del nº de la Seguridad Social Modelos fiscales - Modelo 347, declaración anual de operaciones con terceras personas. - Modelo 548: Impuestos Especiales de Fabricación. Declaración informativa de cuotas repercutidas. - Modelo 583: Impuesto sobre el valor de la producción de la energía eléctrica. - Modelo 720, obligación de información sobre bienes y derechos situados en el extranjero. Pagos a cuenta del IRPF - Obligación de practicar pagos a cuenta del IRPF. - Rendimientos no sometidos a retención. - Rentas sujetas a retención. - Obligados a retener o ingresar a cuenta. Tabla resumen de tipos de retención |

|

|