Cumplimiento de la obligación de presentación del modelo 198 por los fedatarios públicos correspondiente al ejercicio 2021 y siguientes.

Modificación la Orden EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios:

1.- Como consecuencia de lo dispuesto en el Convenio firmado entre la Agencia Estatal de Administración Tributaria y el Consejo General del Notariado el 3 de febrero de 2020, se añade una nueva disposición adicional quinta, para entender cumplida la obligación de presentar este modelo a partir de 2022, correspondiente a la información del modelo 198 del ejercicio 2021, mediante la remisión de la información telemática equivalente contenida en el Índice Único Notarial.

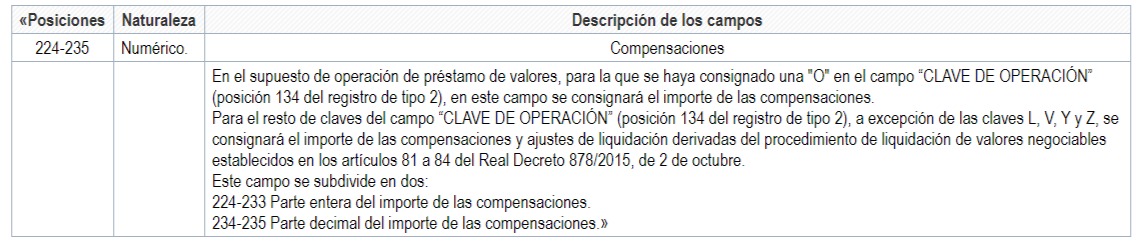

2.- Se introduce una modificación técnica en los campos «COMPENSACIÓN MONETARIA ENTREGADA/RECIBIDA» y «COMPENSACIONES» de los diseños físicos y lógicos del modelo, para posibilitar que se puedan registrar también en aquel campo los importes que puedan derivar en operaciones con la clave de operación L (Split y contrasplit de valores), ya que la redacción actual la limita a las claves de operación V, Y y Z (canjes de valores, fusiones y escisiones previstos en el Capítulo VII del Título VII de la Ley del Impuesto sobre Sociedades).

3.- Se añade un nuevo campo en el modelo 198 relativo al «EJERCICIO OPERACIÓN RELACIONADA», al objeto de informar únicamente en el mismo sobre operaciones relacionadas que correspondan a un ejercicio distinto al de la propia declaración.

Modificaciones en la Orden EHA/3895/2004, de 23 de noviembre:

«Uno. Se añade una nueva disposición adicional quinta, con el siguiente contenido:

Disposición adicional quinta. Cumplimiento de la obligación de presentación del modelo 198 por los fedatarios públicos correspondiente al ejercicio 2021 y siguientes.

A partir de la declaración correspondiente al ejercicio 2021 a presentar en el ejercicio 2022, la obligación de presentación del modelo 198 a que se refiere el apartado tercero, subapartado uno, número 1.º por parte de los notarios, se entenderá cumplida con la remisión telemática de la información equivalente contenida en el Índice Único Notarial, en los términos y plazos previstos en el Convenio en materia de suministro de información que resulte de aplicación al respecto.

Dos. Se modifica el campo «COMPENSACIONES», que ocupa las posiciones 224 a 235 del registro de tipo 2, registro de declarado, de los diseños físicos y lógicos del modelo 198, contenidos en el anexo II, que tendrá la siguiente redacción:

Tres. Se modifica el campo «COMPENSACIÓN MONETARIA ENTREGADA/RECIBIDA», que ocupa las posiciones 348 a 360 del registro de tipo 2, registro de declarado, de los diseños físicos y lógicos del modelo 198, contenidos en el anexo II, que tendrá la siguiente redacción:

Cuatro. Se añade un nuevo campo «EJERCICIO OPERACIÓN RELACIONADA», que ocupa las posiciones 368 a 371 del registro de tipo 2, registro de declarado, de los diseños físicos y lógicos del modelo 198, contenidos en el anexo II, que tendrá la siguiente redacción:

Cinco. El campo «BLANCOS», que ocupa las posiciones 368 a 500 del registro de tipo 2, registro de declarado, de los diseños físicos y lógicos del modelo 198, contenidos en el anexo II, pasa a ocupar las posiciones 372 a 500. »

Orden HAC/1276/2020, de 28 de diciembre, por la que se modifican determinadas declaraciones informativas, la Orden de 20 de noviembre de 2000, por la que se aprueban los modelos 115, en pesetas y en euros, de declaración-documento de ingreso, los modelos 180, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos, la Orden EHA/3895/2004, de 23 de noviembre, por la que se aprueba el modelo 198, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas, la Orden EHA/3481/2008, de 1 de diciembre, por la que se aprueba el modelo 189 de declaración informativa anual acerca de valores, seguros y rentas, la Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187, de declaración informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva, y la Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua (BOE 30/12/2020).

Pagos a cuenta del IRPF

- Obligación de practicar pagos a cuenta del IRPF. - Rendimientos no sometidos a retención. - Rentas sujetas a retención. - Obligados a retener o ingresar a cuenta.

Utilidades

- Cálculo de la letra del N.I.F. - Comprobar si el C.I.F. es correcto. - Comprobar número de cuenta bancaria - Obtener dígito control de cuenta bancaria - Calcular dígito de control del nº de la Seguridad Social - Calcular código IBAN - Obtención de certificado de la renta - Cómo solicitar la tarjeta sanitaria europea

De interés

- Autónomo colaborador - Deducción por maternidad - Declaración renta y plan PIVE - Deducción por inversión en vivienda - Certificado de eficiencia energética - Modificación Ley de Arrendamientos - Nuevo reglamento de facturación - Deducción de 400 € en el IRPF - Limitación de pagos en efectivo - Lucha contra la morosidad - Medidas de la reforma fiscal

Tributación

- Estimación objetiva - Estimación directa simplificada - Estimación directa normal